Biofactory – przerwany trend wzrostowy

Biofactory szybko opublikowała raport za IV kw.(link), więc udało się jej załapać na wpis na blogu.

Jest to producent wyrobów drewnianych (tartak), którego głównymi produktami są tarcica, elementy konstrukcyjne, trociny i drewno kominkowe.

Spółka ma siedzibę w Bieczu (woj. małopolskie).

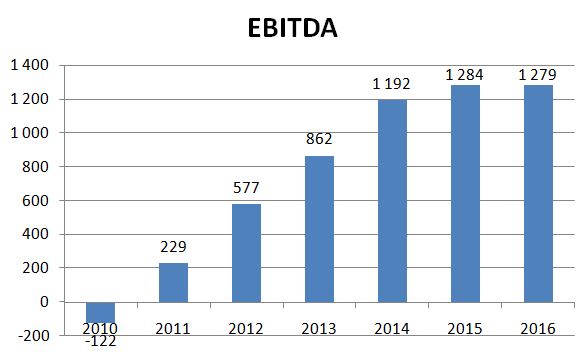

Rok 2016 przyniósł wzrost przychodów ze sprzedaży (+12% r/r), ale niestety spadła marża i w konsekwencji obniżył się zysk netto (-17% r/r) przerywając trend wzrostowy z poprzednich lat.

Spółka tłumaczy spadek rentowności zwiększeniem udziału kosztów materiałowych i energii w cenie. Spółka nie rozlicza też już strat podatkowych z poprzednich lat oraz mocno rośnie amortyzacja. Jeżeli weźmie się pod uwagę, że zysk (i EBITDA) o 50 tys. zł poprawiła sprzedaż zbędnej maszyny to wyraźniej widać pogorszenie rentowności.

Spółka zapowiada, że w 2017 roku na wynik wpłynie wzrost kosztów płacowych (zmiana przepisów o minimalnym wynagrodzeniu) i wyższe koszty zakupu drewna. Jednocześnie liczy na udany efekt negocjacji cenowych z klientami i uruchomienie nowego pieca na biomasę, co da jej możliwość sprzedaży energii cieplnej. Jest to czynnik ryzyka, ale też szansa.

Inwestycja w piec pozwoli na spalanie odpadów powstałych przy produkcji. Jednak przyjęcie do użytkowanie pieca spowoduje wzrost środków trwałych o 2,6 mln zł (na razie są w budowie) i dalszy wzrost amortyzacji. Inwestycja jest finansowana kredytem i pożyczkami od inwestorów. W rezultacie wzrosło zadłużenie odsetkowe o 1,8 mln zł.

Spółka generuje wysoki poziom gotówki z działalności operacyjnej, która do tej pory była przeznaczana na inwestycje. Obecnie będzie przeznaczana na spłatę długów.

Spółka przyjęła politykę dywidendową i chce przeznaczać, co najmniej 50% zysków na dywidendę. Za 2016 rok ma to być 11 gr na akcję (stopa dywidendy ok. 3%).

Kapitalizacja wynosi 6,5 mln, co daje C/WK=1,37 i C/Z=25 – dosyć wysoko.

Płynność jest tragicznie niska i chyba słusznie prezes Krzysztof Trochim w wywiadzie dla marketrevolution.pl (link) stwierdził: „Planowaliśmy zejść z giełdy. Powód był prozaiczny – koszty obecności na NewConnect są wysokie i ciągle rosną. A korzyści dla spółki z powodu obecności na giełdzie jest coraz mniej. „. Na razie chcą zainteresować inwestorów dywidendą, ale przy niskim free float, słabej płynności oraz gorszym wyniku w 2016 może to być niewystarczające. Warto zobaczyć, jak wyglądać będzie wynik po uruchomieniu pieca.

OBS czy masz moze koncepcje spolki jakiej branzy beda preferowane w najblizszych miesiacach 2017 roku ? Jaki sektor stanie sie "modny" wsrod inwestorow ? Moze patrzac na analogie do przeszlosci albo trendy na swiecie.

Jak dotad w obecnej hossie mozna chyba zidentyfikowac trendy a czasami moze banke w sektorach:

– branza spolek gier -> bo staly sie modne

– branza spolek surowcowych, od wegla po miedz

– boom spolek stalowych (dystrybutorow i przetwarzajacych) analogia do roku 2005 lub 2006

– developerzy mieszkaniowi

– potencjalnie spolki budujace infrastrukture kolejowa, zidentyfikowane przez Ciebie jako potencjalna banka w 2017

Jaki sektor (o ile jakis) moze byc "modny" w tym roku ? 🙂

L.

Średnie obroty za ostatnie miesiące 2k PLN, to nawet szkoda czasu na analizowanie wykresu. To oczywiście głównie wina niskiego ff<10%. Jest obecnie naprawdę dużo dobrych i tanich spółek na gpw. To dość zaskakujące bo zwykle bywało odwrotnie – drogie dziadostwa. Osobiście wydaje mi się, że onico będzie kończyć korektę (nie chce już spadać) oraz ciech będzie bił zeszłoroczne szczyty (mocne szarpnięcie w ostatnich dniach).

Ja postawiłem na nowe technologie i mniej ważne w jakiej branży. Nowa technologia z reguły wprowadza rewolucję na rynku.

Stndrew jest wskaźnikowo tańszy i też z nc

W arkuszu zleceń to chyba tylko animator jest poustawiany. Jakie są szanse na pozytywny wpływ nowych inwestycji na wyniki finansowe spółki?

Nie wiem, ale to tylko usprawnienie, a nie fundamentalna zmiana.