AGROLIGA nowy zakład = rekordowe przychody

Agroliga pod koniec 2018 roku uruchomiła nowy zakład przetwórstwa słonecznika. Informacja o tym :

https://gazetagieldowa.pl/uncategorized/newconnect-agroliga-zakonczya-budowe/

Na stronie Agroligi można przeczytać (

http://agroliga.com.ua/en/2019/04/11/oil-extraction-plant-a-year-after/ ) : ”

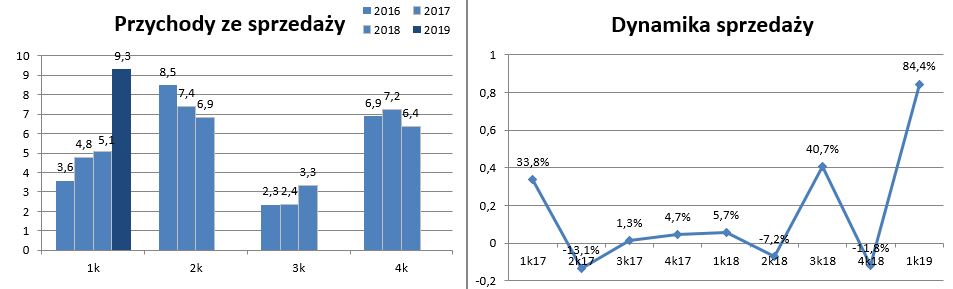

Already in the first quarter of 2019, we were able to reach the planned figures and achieve a processing of 45 thousand tons. Currently, the plant has a planned annual processing capacity of about 180 thousand tons. „

I efekt działalności nowego zakładu widać po rekordowych przychodach. W I kwartale 2019 r. wyniosły 9,3 mln EUR (+84%).

Z prognozy FAO dla cen olejów (

http://agroliga.com.ua/en/2019/04/26/tendencies-of-ukrainian-agrarian-market-in-april-2019/ ): „Experts reduced the price index for vegetable oils. This is reported in the Food and Agriculture Organization (FAO) report. The fall in the price index by 4.4% for vegetable oil is explained by the decline in prices for palm, soybean and rapeseed oil. „

I widać, że w 1k19 marża ze sprzedaży była niższa (10,6% vs. 13,4%).

Zysk ze sprzedaży wyniósł 1,0 mln EUR (+46%), a zysk netto 1,0 mln EUR (+43%).

Można oczekiwać, że istotnie zwiększona skala działalności przeważy nad spadkiem rentowności tak jak to było w I kwartale.

Dla grupy ważniejsze jest II półrocze, kiedy są zbiory i ich sprzedaż.

Na stronie Agroligi można przeczytać : „At the moment, there is every reason to expect a record harvest.”

Ten optymizm bierze się z oceny zasiewów – tego jak przetrwały zimę oraz sprzyjającej pogodzie.

Jest zatem szansa na rekordowy rok dla Agroligi.

Obecne C/Z= ok. 1

Relacja z wizyty akcjonariuszy na Ukrainie w spółce :

https://gazetagieldowa.pl/uncategorized/agroliga-relacja-akcjonariuszy/

Może w końcu będzie przełom na kursie. Przecież wskaźnik cena do zysku jest śmieszny a jeśli by aktualny kurs miał się utrzymać to będzie już absurdalny w przypadku oczekiwanej poprawy wyników.

Myślisz Paweł, że będzie dywidenda za 2018?

Jedyne na czym można bazować to informacja od ludzi, którzy byli na Ukrainie. Jednego znam bardzo dobrze i skoro on jest przekonany, że będzie dywidenda to ja mu wierzę.

Ukrainki to bym sobie odpuścił…No może oprócz pieknych dziewcząt:) A tak serio-transparentnosci brakuje…A wycieczka też była sponsorowana do kulczykowego Serinusa i co z tego wynikło…?

No, ale 3mam kciuki-może tym razem się uda..

Jeśli jesienią uchwalą dywidendę to będzie to świadectwo, że spółka faktycznie chce być bardziej transparentna i zaczyna dbać o PR. Póki co przynajmniej na stronie aktualizują treści, co na wielu polskich spółkach jest niewidziane.

Aktualizują treści? Ja na ich stronie internetowej widzę, że ostatni raport finansowy jest za I kwartał 2018 roku !!

Sektor nie jest najlepszy, ale przy takich wskaźnikach finansowych, spółka wygląda ciekawie. Oby wypłacili dywidendę.

Trochę jednak szemrana ta firma się wydaje. Zero zdjęć z wnętrza nowego zakładu, siedziba na Cyprze, strona internetowa z lat 90tych bez aktualizacji wyników od ponad roku… jakoś tego nie ogarniam.. jak spółka, która ma C/Z 1 może mieć aż tak 'wywalone' na komunikację z inwestorami.. albo też inaczej.. C/Z 1 jest dlatego, że nie ma żadnej komunikacji i inwestorzy się po prostu boją, że całość to ściema.. że zakład ma tylko mury, a przychód poszedł z zapasów..

Na Ukrainie byli inwestorzy z Polski i widzieli wszystko na własne oczy.

Paweł,

Wiesz, że Ciebie cenie i lubię. Na Ukrainki trzeba jednak spojrzeć w inny sposób. Przecież tam grozi wojną. Kto Putinowi zabroni. No nikt. Zachód pokaza swoją „moc” przy przejęciu Krymu. Putin też ma olbrzymi pakiet w Gazpromie (zarejestrowany na słupy). To jest były funkcjonalnriusz KGB. Jeszcze w Stasi pracował. Ma takie wpływy polityczne, że nam się może tylko to przysnic:£

Aleś się przyczepił do mnie.

Czy ja ciebie namawiam do kupna?

Pokazuję fakty.

A ryzyka, o których piszesz są dobrze znane i dlatego Agroliga notowana jest przy C/Z=1.

Ciekawe czemu Kernel wyceniany jest na 4 mld zł, skoro tam ma być wojna i wg Ciebie to nic nie jest warte.

Polskie spółki są dużo bezpieczniejsze? Może wojny nie ma, ale masa innych ryzyk, które co chwilę wychodzą.

Kernel to inna sprawa…A jak Ciebie obraziłem to przepraszam.

Nie mam nikogo zamiaru atakować, ale nie podoba mi się fakt, że jak C/Z to jeden to okazja. Jeszce ta płynność a właściwie jej brak.

Sam jako osoba, która ma licencję doradcy powinna rozumiec, że jak coś jest wyceniane na takich poziomach-to żadna okazja. Sam się przejedz do siedziby Agroligi-wtedy to dla mnie będzie zaufanie, bo jesteś dla mnie autorytetem. A jakimś sponsorowanym wycieczkom nie ufam…

Pozdrawiam.

Tam był mój bliski znajomy, którego znam już wiele lat i któremu ufam.

Inwestor giełdowy ze znacznie większym doświadczeniem ode mnie.

Widział spółkę na własne oczy, rozmawiał z Zarządem.

Nie mam powodów, żeby mu nie ufać.

C/Z=1 to nie jest powód do inwestycji.

Jest nim rosnący od lat biznes, a teraz inwestycja w nową fabrykę.

Nie wierzę w to, że ta spółka będzie wyceniana teraz na 100 mln zł, ale obecna wycena jest bardzo niska biorąc pod uwagę perspektywy i ryzyka.

To jest taki przypadek, że jak się spełni najgorsze ryzyko (wojna z Rosją) to rąbnie od razu w dół tak jak było w 2014 roku.

I dlatego biorąc pod uwagę, że jest to ukraińska spółka, notowana na NewConnect, relatywnie mała to na pewno ryzyko jest znacznie większe niż w przypadku dużych polskich spółek. I chyba każdy zdaje sobie z tego sprawę.

Natomiast nie akceptuję obrażania kogoś bez powodu. A tak się zachowałeś wobec mojego znajomego.

Podobno byli. Taka informacja się ukazała na stronie Agroligi, natomiast po 1. nie wiemy, co to za inwestorzy, a po 2. i chyba ważniejsze, na stockwatch w ostatnim tygodniu października miał się ukazać „artykuł analityczny” spółki. Ja jakoś nie mogę go znaleźć. Jeśli nie będzie dywidendy z zysku za 2018, to artykuł o wizycie polskich akcjonariuszy należałoby raczej traktować z przymrużeniem oka. Oczywiście kibicuję spółce, szczególnie, że sam ostatnio trochę kupiłem, ale już po zakupie zacząłem mieć wątpliwości, o których tutaj napisałem.

Fajny post. Ufać, to ja sam sobie nie ufam…W czterech literach byli i tyle widzieli…Jeszcze Putin się szykuje na wojnę.

Ludzie ze stockwatcha byli oglądać złoża ropy i co z tego wynikło…Dostali za „delegację” multum kasy i taki z tego pożytek…

Znam osobiście człowieka, który tam był i mam duże zaufanie do niego.

Nie rozumiem, dlaczego wszystkich i wszystko gnoisz na wstępie.

Zastanów się przede wszystkim nad sobą.

Na Ukrainie wisi wojna. Nikt z Zachodu nie obronił Krymu.

Putin to najbogatszy człowiek na świecie. Ma olbrzymu pakiet akcji Gazpromu i jest udziałowcem w wielu spolkach. Jeszcze ma willę za ponad miliard dolców na riwierze tureckiej. To już w o ogóle pewnego rodzaju bastion.

Gdyby Polska nie weszła do Nato-to byśmy mieli ZSRR reaktywację…

Ja też mogę postawić fabrykę;) Ukrainie grozi wojna. Kto Putinowi zabroni…To jest najbogatszy człowiek człowiek na świecie. Ma olbrzymie udziały w Gazpromie i willę za ponad mld USD w Turcji…

relacja z wizyty inwestorow stockwatch.pl

http://www.stockwatch.pl/przeglad-prasy/?u=https%3a%2f%2fwww.stockwatch.pl%2fwiadomosci%2frelacja-z-wizyty-inwestorow-w-nowym-zakladzie-produkcyjnym-agroligi%2cakcje%2c228036

Dzięki ! Jakoś gogle mi tego nie wyszukały, a na stronie Agroligi na Stockwatch też tego nie mogłem znaleźć. Trochę ten wpis uspakaja mnie w kwestii wiarygodności spółki. Jeszcze raz dzięki za linka.

No i gdzie jest moja dywidenda? 😉

Dywidenda ma być wypłacana dopiero po zakończeniu 2019 roku.

Skąd taka informacja? W artykule po wizycie akcjonariuszy możemy przeczytać: „– Spółka dużo zawdzięcza pozyskanym środkom z poprzedniej emisji akcji i z pewnością nie byłaby obecnie w tym miejscu, gdzie jest teraz, gdyby nie pieniądze zainwestowane przez inwestorów w 2011 roku. Obecnie po uruchomieniu inwestycji i zakończeniu pewnego etapu rozwoju nadchodzi czas, aby obok prowadzonych kolejnych inwestycji podzielić się sukcesem w postaci dywidendy z akcjonariuszami począwszy od zysku za 2018 rok. – powiedziała Irina Poplavskaya.”

Jakieś info odnośnie dywidendy? Wypłacą w końcu, czy znowu będzie obsuwa? 🙂

Jak widać wprowadzili ludzi w błąd – dywidendy nie ma – info było już w raporcie.