Refleksje nad wynikami spółek – 1k17 cz.III

Ciąg dalszy refleksji po wynikach I kw. 2017.

BLOOBER, MERCATOR, MARKA

BLOOBER

Wiara w to, że koszty zamienią się w przychody powoduje, że spółka wykazuje zysk księgowy.

A jak jest realnie?

W I kw. skonsolidowane przychody księgowe wyniosły 3,36 mln zł, ale przychody ze sprzedaży zaledwie 1,25 mln zł. Ponad 2 mln zł to tylko zapis księgowy, a nie realne pieniądze.

Efekt jest taki, że zapasy (czyli napisane, a nie sprzedane kody gier) to już 21,6 mln zł.

Ale dopóki trwa moda na gamedevy to nikt nie wycenia realnie tych spółek i chyba nawet przykład CI Games ze Sniperem 3 nic nie pomoże, gdyż wiara w sukces tworzonych gier napędza wiarę w gamedevy.

A spółki nie chcą pokazywać ile wydali na konkretną grę i ile przyniosła rzeczywistego przychodu.

MERCATOR

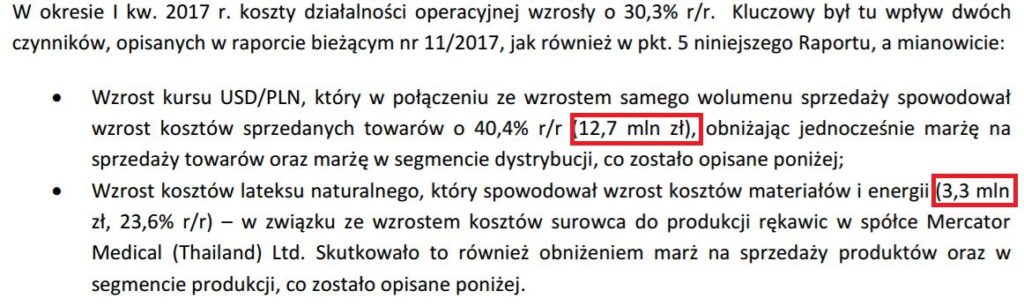

Mercator już wcześniej poinformował, że odczuwa skutki wzrostu ceny kauczuku. O czynnikach wpływających na wyniki napisałem tu: link.

Wydawało się, że skok ceny kauczuku jest chwilowy, ale ceny w dalszym ciągu utrzymują się powyżej 600 SEN/Kg, a w maju nawet delikatnie wzrósł do 620 SEN/Kg.

Czas więc na stopniowe dostosowywanie cen rękawic do cen lateksu, co może być trudne ze wzgledu na to, że przetargi są zazwyczaj na okres 1 roku.

Ale okazuje się z raportu, że głównym czynnikiem spadku rentowności był wzrost kursu USD/PLN, przed czym ostrzegałem już w listopadzie : link

Zatem obecne umocnienie PLN wobec USD spowoduje, że wyniki II kw. powinny być znacznie lepsze niż w I kw..

MARKA

Od zawsze powtarzam, że lichwiarzy trzeba unikać i pod żadnym pozorem ich nie wspierać (nowe emisje, obligacje itp.). W cywilizowanych krajach chroni się prawnie ludzi przed lichwą, a w Polsce to wciąż wolna amerykanka.

Marka powinna uświadomić, że branża ta działa na zasadzie udzielania pożyczek każdemu kto tylko chce, a potem ich częstym rolowaniu. Z góry zakłada, że część nie odda, a lichwiarskie koszty pokryją taką stratę.

Problem pojawia się, gdy rolowanie stanowi dużą część portfela, a brak nowych środków powoduje problemy płynnościowe.

Tak więc nie ma co analizować sprawozdania, tylko od razu z założenia unikać takich spółek.

T Bull opisywany tutaj jest obecnie w ofensywnie medialnej aby sprzedać nowe akcje w emisji. Wycena kosmiczna, pytanie czy dociągnie do emisji i po ile będą żenić towar…

Pewnie wcisną. Popyt na gamedevy ciągle jest

a akurat jedna z czytelniczek zapytała mnie czy ma głosować za czy przeciw układowi w Marce, miałem nadzieję, że przyglądałeś się spółce :).

Nie analizuję takich spółek – szkoda czasu.

Moim zdaniem trudno zaufać tym samym ludziom, jeżeli oni tam są.

Dzień dobry, proszę o kilka słów na temat Stalexportu (wyniki 10.05). Wydają się ok, a kurs mocno dołuje. Czy czegoś nie widzę? Serdecznie dziękuję, Piotr Janus

Nie rozumiem zachowania kursu. Spółka jest extra i w dłuższym terminie powinna dać zarobić

Obs można prosić o krótką opinię na temat Wasko i Seko / obie spółki są już po wynikach za I kwartał/ Pzd. Paweł Ps. Blog dla fundamentalisty świetny. Brawo za wykonywaną pracę i rzetelne przydatne informacje.

To już na nowy tydzień. Weekend dla rodziny

A ja ze swojej strony mam prośbę aby nie prosić OBS o analizę spółek które nie maja szans być "kilerami" jeśli chodzi o drzemiący w nich potencjał, tylko o takie jak te z górnej półki lub np. Ferro 🙂

L.

Warto poznać różne spółki i te które mają ogromny potencjał ale także i te bez potencjału choćby po to aby wiedzieć że należy ich unikać. Bez przeglądu takich spółek od OBSa niedoświadczony inwestor może wejść na minę o którą nie jest trudno na rynku. Zresztą i tak wszystko zależy od autora bloga, ja szukam tu informacji o małych spółkach o których nikt inny fundamentalnie nie pisze.

Dzień dobry, zupełnie przypadkiem trafiłem na bloga, gratuluję wysokiego poziomu merytorycznego. Może niezupełnie w temacie – ale chciałem zapytać o Pana zdanie na temat spółki – KONSORCJUM STALI S.A. Spółka wydaje się dość tania – c/wk ok 0/6, c/z ok 5. Spółka jest po bardzo dobrym 2016 roku, 2017 zapowiada się równie dobrze, a może i lepiej – branża handlu stalą odżywa z uwagi na wzrost inwestycji w Polsce oraz nowe cła antydumpingowe w UE. Niestety nad Spółką unosi się widmo sporów z fiskusem – z tego powodu Spóła utworzyła ostatnio sporą rezerwę. Niemniej jednak inwestycja wydaje się atrakcyjna – chciałem poznać Pana zdanie na ten temat. Pozdrawiam – Marek Paszczela.

Mnie od razu odstrasza takie ryzyko podatkowe. Ta branża była mocno uwikłana w wyłudzanie VAT i nie wiadomo w jakim stopniu dotknie to spółkę