Skarbiec – prognoza wyników za II kw .2017

Skarbiec Holding to przede wszystkim Skarbiec TFI, który na koniec I półrocza 2017 r. zarządzał aktywami o wartości 18,6 mld zł.

Po wyśmienitym I kw. 2017 r. kolejny kwartał był udany, choć nie aż tak jak pierwszy. Kluczowe dla wyników są opłaty zmienne tzw. success-fee, które powodują zmienność wyników.

Ale i tak najważniejszym wydarzeniem ostatnich dni były zmiany w akcjonariacie.

Na blogu przedstawiłem już prognozę wyników Quercus TFI, który jest jednak znacznie prostszy do analizowania. Skarbiec jest bardziej skomplikowany, a tym samym niepewność przedstawionej poniżej prognozy jest większa.

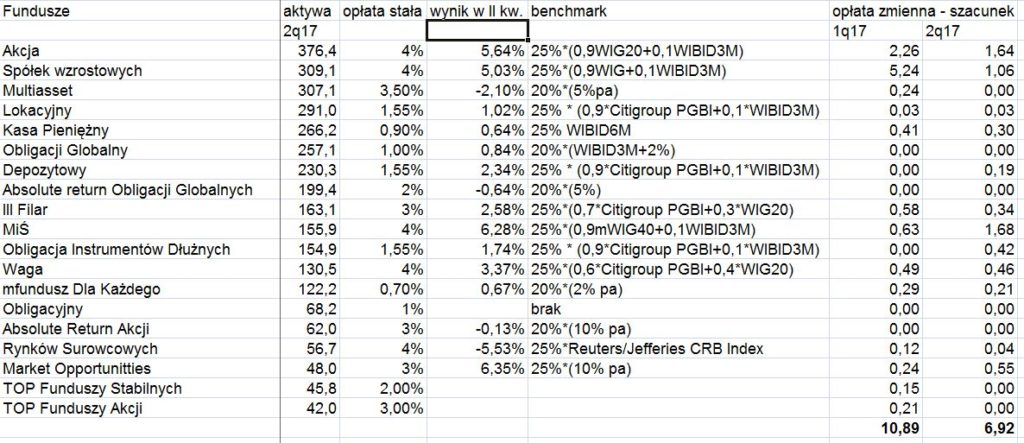

Skarbiec zarządza 43 funduszami i subfunduszami skierowanymi do szerokiego grona inwestorów oraz 10 funduszami dedykowanymi.

Policzenie opłaty zmiennej jest zatem trudniejsze.

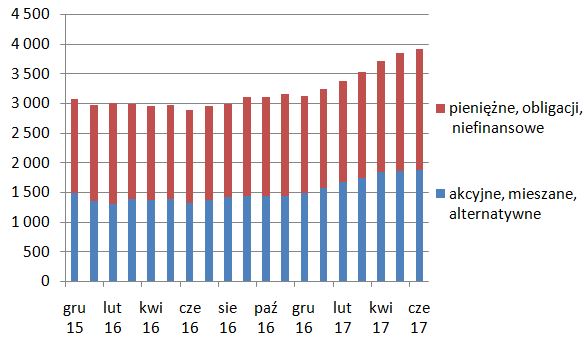

Na koniec I półrocza aktywa w zarządzaniu składały się z:

– 1 887 mln zł – fundusze akcyjne, mieszane i absolutnej stopy zwrotu

– 2 032 mln zł – fundusze pieniężne, obligacji i aktywów niefinansowych

– 14 623 mln zł – fundusze dedykowane

– 41 mln zł – portfele

Łącznie 18 582 mln zł.

Zatem lepiej analizować wartość aktywów funduszy oferowanych szerzej.

Łączna wartość takich aktywów (dla uproszczenia nazwijmy je fundusze detaliczne) wyniosły 3 959 mln zł. I co ważne ich wartość mocno wzrosła w I półroczu.

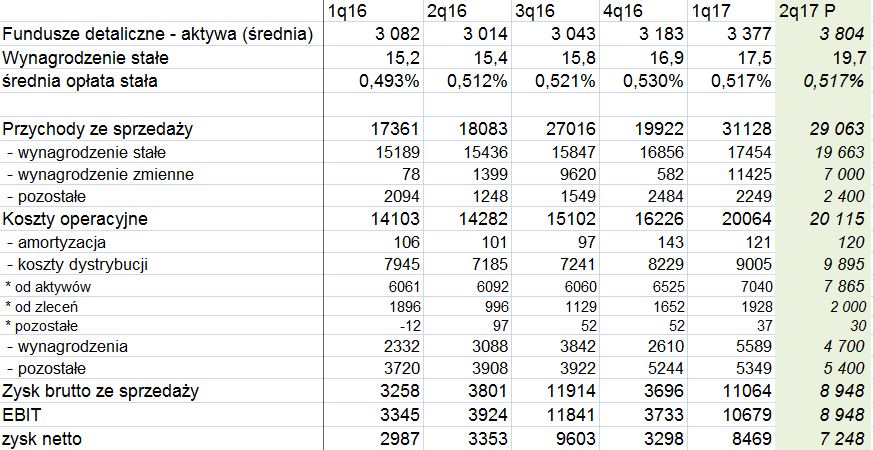

Porównując poziom aktywów w zarządzaniu z naliczanym wynagrodzeniem stałym widać, że nawet istotna zmiana poziomu funduszy dedykowanych (np. w grudniu 2016 + 3 mld zł) nie wpływa praktycznie na przychody. Zależą one głównie od funduszy detalicznych.

Rosnące aktywa to oczywiście większe przychody z opłaty stałej.

Jednocześnie ok. 40% tej opłaty przekazywana jest dystrybutorom jako tzw. kick-back.

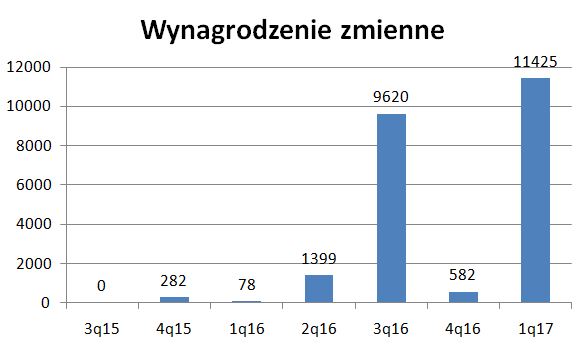

Istotny wpływ na wyniki ma opłata zmienna uzależniona od wyników inwestycyjnych. A te ostatnio nie były złe w wielu funduszach.

Z moich wyliczeń wynika, że wynagrodzenie zmienne wyniosło w II kw. ok 7 mln zł.

Prognoza II kw.

Tak jak napisałem wcześniej Skarbiec jest bardziej skomplikowany od Quercusa, a do tego doszły istotne zmiany kadrowe zatem poniższa prognoza obarczona jest dużą niepewnością.

Założenia

1. Utrzymanie średniej opłaty stałej od funduszy detalicznych na poziomie 0,517% kwartalnie.

2. Uzyskanie 7 mln zł z opłaty zmiennej (wyliczenia podałem wcześniej).

3. Pozostałe przychody to głównie opłaty manipulacyjne przy sprzedaży jednostek, które i tak prawie w całości są przekazywane dystrybutorom (pozycja koszty dystrybucji od zleceń).

4. Koszty dystrybucji od aktywów utrzymają się na poziomie 40% wynagrodzenia stałego.

5. Wynagrodzenia dla pracowników zawierają premie za wyniki inwestycyjne oraz rezerwę na program motywacyjny. Ze względu na zmiany kadrowe mogą tu być istotne różnice.

6. Pozostałe koszty pozostaną na poziomie ostatnich 2 kwartałów. Uwaga – dla Skarbca jest to ostatni kwartał roku księgowego, więc mogą być jakieś jednostkowe koszty dodatkowe.

Jak widać wzrost wynagrodzenia stałego i niezłe wynagrodzenie zmienne przekłada się na bardzo dobry wynik II kw. (przynajmniej przy powyższych założeniach).

Dalsza przyszłość / Ryzyka

Wycghodząc nieco w przyszłość, w USA fundusze indeksowe zdominowały w ostatnich latach rynek funduszy inwestycyjnych, właściwie wypychając fundusze aktywnie zarządzane. Być może również to będzie największym wyzwaniem dla Skarbca i Querqus-a. Jak widać Querqus agresywny radzi sobie gorzej niż indeks. Na przykład fundusz indeksowy mWigu o bardzo niskich kosztach dla uczestników byłby obecnie hitem i być może przyciągnęły wreszcie szerokie grono inwestorów indywidualnych. Jeśli czeka nas taka zmiana rynku to czy Querus i Skarbiec korzystając z sieci dystrybucji są wstanie wygrać ?

rezygnacja prezesa niepokoi. Jak sądzisz OBS, kurs może mocno negatywnie zareagować?

W przypadku TFI to ja czekam na ostateczną wersję MIFID II i ograniczeń prowizji