Izolacja Jarocin – świetny III kw.

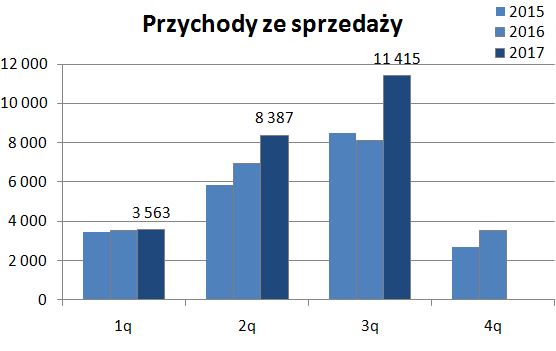

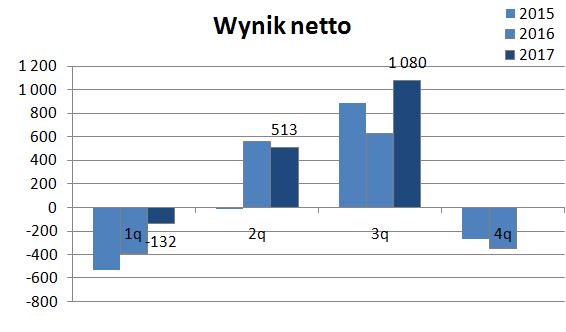

Izolacja Jarocin produkuje papę. W działalności występuje znaczna sezonowość – sprzedaż głównie w II i III kw., kiedy możliwe jest wykonanie dekarskich prac budowlanych. W I i IV kw. przychody są nieznaczne, wstrzymana jest w zimie produkcja, a spółka ponosi straty. Dlatego istotny był wynik III kw.

Zaraportowany właśnie III kw. był znakomity (link). Przychody 11,4 mln zł (+41% r/r) były najwyższe od 3 lat. Zysk netto wyniósł 1,08 mln zł (+72%).

W 2015 roku Stowarzyszenie Producentów Papy alarmowało, że działania Rosji spowodowały, że papa rosyjska jest znacznie tańsza od produkowanej w Polsce (link). Rok 2015 był trudny dla Izolacji. Przychody spadły, a wynik roczny oscylował w okolicach 0.

Spółka w dalszym ciągu w swoim raporcie podaje nieuczciwą konkurencję ze strony rosyjskich producentów jako zagrożenie.

Wyniki tegoroczne pokazują jednak, że Izolacji udało się pokonać problemy, a rosnąca produkcja budowlano-montażowa w Polsce sprzyja.

źródło: bankier.pl

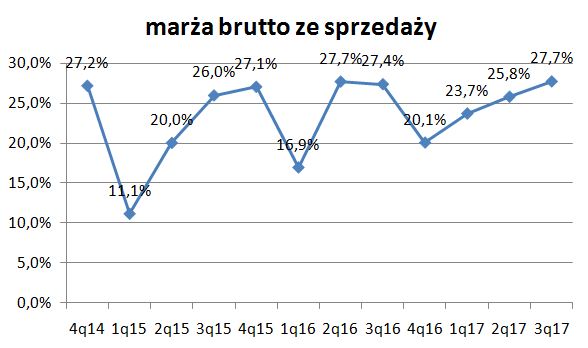

Głównym materiałem do produkcji jest asfalt, którego ceny uzależnione są od cen ropy. Spółka jako pozytywny czynnik wymienia stabilizację na rynku ropy i tym samym asfaltu.

Marża ze sprzedaży brutto wyniosła 27,7%.

Wynik netto za ostatnie 4 kwartały wynosi 1,1 mln zł.

Kapitalizacja 7,5 mln. C/Z spadł do 6,8.

Dobre wyniki III kw. mogą być teraz pokarmem dla wzrostów. Jednak przed spółką zima i słaby IV i I kw., dlatego trzeba brać pod uwagę wyniki za ostatnie 4 kwartały.

Obecnie mamy bardzo dobrą koniunkturę w budownictwie, którą spółce udaje się wykorzystać. Trudno tu liczyć na znaczny rozwój, bo są to klasyczne produkty, duża konkurencja i spółka osiąga wyniki zgodnie z falą w budownictwie. Jak długo będzie dobrze w budownictwie, tak długo Izolacja ma szansę na dobre wyniki.

Ale niestety nie płaci dywidendy.

niby koniunktura w budownictwie jest, ale na wykresie wig_bud tego nie widać… https://stooq.pl/q/?s=wig_budow&c=3y&t=c&a=lg&b=0

Firmy budowlane zmagają się z jednej strony ze starym portfelem o niskiej marży oraz brakiem ludzi do pracy.

Dlatego firmy budowlane mają pod górkę.

A może Herkules powiązany z branżą budowlaną ? Właśnie ogłoszono rozstzrygnięcie konkursu na realizację budowy GSM-R:

Cena oferty złożonej przez konsorcjum wynosi 2 268 mln zł netto (2 789 mln zł brutto), z czego na:

– SPC-1 – spółkę zależną Wasko – przypada ok. 22% kwoty netto,

– SPC-2 – spółkę zależną Pozbudu – przypada ok. 31,77 kwoty netto,

– SPC-3 – spółkę zależną Herkulesa – przypada ok. 300 mln zł netto.

Co na kilka lat zagospodaruje pewnie część Herkulesa związaną z usługami

+ dobra koniunktóra w budownictwie na wypożycanie dźwigów

+ nie tak duża presja wymienionych czynników powyżej w poście dot. budownictwa

Ale co z zyskami?

Bo to też musi się zgadzać.

Jeżeli teraz C/Z=ok.20. To w cenie jest już podwojenie zysków.

C/Z ~ 20 przy c/WK=0,7 to albo bardzo nie rentowny biznes albo duża amortyzacja zasłania zyski albo jest coś jeszcze.

Ciekawa analiza. Ale nie zainwestuję ponieważ nie lubię spółek cyklicznych. Można się na nich niezle wkopać.

Prochem, zainteresowałem się:

+ odszkodowanie od PERN, dzisiaj sąd oddalił apelację PERN, nie wiem czy to ostatecznie rozstrzyga ale informacja pozytywna ~ 45 mln gotówki przy 75 mln kapitalizacji

+ może skoro się ma tyle budować w następnych latach to ich biuro projektowe wreszcie osiągnie jakąś rentowność ? Czynniki budowlanki – wzrost płac niekorzystne ale wzrost cen surowców bez znaczenia.

+ kiedyś mieli jakiś biurowiec zakończyć z którego miała być znaczna gotówka – nie wiem jaki jest obecnie status tego

+ querus w tym roku zwiększał udział do 12%

+ człownek rady nadzorczej kupił 2 di temu więcej akcji niż dzisiejszy obrót

+ po tym dzisiejszym info. na forum bankiera praktycznie nie ma dyskusji – chyba spółka zapomniana 🙂

Może któryś z czytelników bloga śledi tą spółke albo ma zdanie co do samego wyroku sądu ?

Najbardziej kusi odszkodowanie.

Tu opis z PB: https://www.pb.pl/prochem-drozeje-po-korzystnym-wyroku-sadu-896883

Bo sama działalność na razie słabo wygląda.

No i ryzyko, ze Ci, co kupowali ostatnio akcje robili to pod korzystny wyrok i mogą teraz realizować zyski.

Ale nawet to ponad 45 mln gotówki w kasie robi wrażenie.

Teraz PERN ma możliwość w ciągu 30 dni od otrzymania wyroku wnieść kasację.

I sądzę, że przy tak dużej kwocie raczej w to pójdą.

Znalazłem jeszcze taki artykuł z lipca 2016 roku:

https://www.pb.pl/analitycy-wskazali-dywidendowa-perle-836873

gdzie analitycy mbanku dowodzili, że:

"Większy zastrzyk gotówki (na poziomie 40 mln zł) spodziewany jest w ciągu dwóch lat, kiedy Prochem sprzeda biurowiec po zakończeniu jego komercjalizacji."

no i faktycznie komercjonalizują go:

http://www.astrumbusinesspark.pl/pl/aktualnosci

Nie wiem na ile to z tym biurowcem jest aktualne.

Ale tak miło sobie wyobrazić:

+ 75 mln kapitalizacji

+ 45 mln z odszkodowania

+ 40 mln ze sprzedaży biurowca

+ dywidenda 100% bez większego wpływu na bieżącą działalność

Ale rynek chyba nie wierzy w tą historię, ktoś jednak sprzedaje akcje.

wygląda coraz lepiej

Tu analiza mBanku : http://www.mdm.pl/ds-server/23000?ticketSource=ui-pub