NewConnect: Hydrapres – spółka zależna demoluje wynik

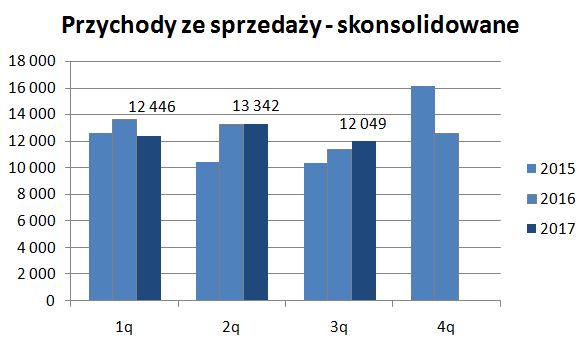

Skonsolidowane przychody po 3 kwartałach wyniosły 38 mln zł (-1% r/r).

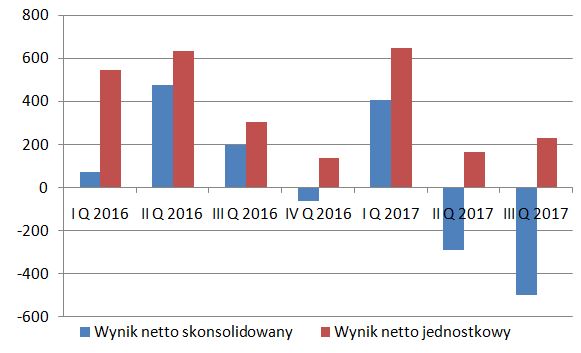

Strata netto 374 tys. zł wobec zysku 755 tys. zł rok wcześniej.

„Przyczyną bardzo słabego

skonsolidowanego wyniku kwartału jest sytuacja w Hydrapres MT Sp. z o.o.. Spółka zależna

Emitenta powiększyła stratę z I półrocza z powodu kosztownej reklamacji jednej z maszyn.

Zgodnie z przekazywanymi wcześniej informacjami, Emitent podjął decyzję o sprzedaży

Spółki Hydrapres MT Sp. z o.o. W chwili obecnej negocjacje z inwestorem zainteresowanym

zakupem działalności budowy maszyn są na końcowym etapie.„

Jeżeli dojdzie do sprzedaży to Hydrapres zacznie na poziomie skonsolidowanym wykazywać zyski. Po 3 kwartałach zysk netto jednostkowy wyniósł 1 mln zł (-30% r/r). Jest on słabszy niż rok wcześniej ze względu na koszty przeniesienia części produkcji z Kożuchowa do Solca Kujawskiego, presji płacowej oraz umocnienia PLN wobec EUR.

Wynik netto jednostkowy za 4 ostatnie kwartały to 1,19 mln zł, co przy kapitalizacji 11 mln zł daje C/Z=10.

Sprzedaż spółki zależnej może się jednak wiązać ze stratą na sprzedaży, jeżeli cena będzie niższa od księgowej.

Negocjacje zostały przedłużone do 7 listopada 2017. (link).

Podsumowanie

Dużym obciążeniem dla Hydrapres jest spółka zależna Hydrapres MT, która ma zostać sprzedana. Może to wygenerować stratę na sprzedaży, choć oczyszczony z tego balastu wynik skonsolidowany zacznie być dodatni. Jednak przy kapitalizacji 11 mln zł nie można uznać obecnie spółki za niedowartościowaną.

Odpowiadam od razu na pytanie: Po co analiza małej spółki z NC?

Ponieważ kiedyś mnie zainteresowała, a wrzucam na blog moje spostrzeżenia po raporcie za III kw., żebym tego nie zapomniał.

Wycena wydaje się być ok, ewidentnie brak tu marginesu bezpieczeństwa

OBS, na ile wyceniona jest w księgach Hydrapres spółka zależna Hydrapres MT? To przesuwanie terminu jest trochę irytujące, ale chyba kluczowe jest to, aby pozbyli się tego aktywa.

Nie wiem.

Na Optizen Labs wynik jednostkowy też wyraźnie lepszy od skonsolidowanego.

I? Czy w związku z tym coś tam robią?

Przegląd opcji strategicznych + jakieś działania restrukturyzacyjne obejmujące organizację Grupy

Budowa Maszyn sprzedana i spore zmiany w akcjonariacie. Teraz muszą się skupić na Core Business'ie.