SUWARY – udany rok

SUWARY to producent kanistrów i butelek do zastosowań przemysłowych, kartuszy (opakowań do silikonów, klei) oraz akcesoriów samochodowych. Zakończony rok obrotowy 2016/17 był bardzo udany.

Grupa Kapitałowa Suwary wchodzi w skład Grupy Kapitałowej Wentworth. Wentworth Group jest

międzynarodową grupą firm z siedzibą w Brantford w Kanadzie.

31 października 2015 roku Suwary przejęły Zakład Produkcyjny w Bydgoszczy (z grupy Wentworth) za blisko 45 mln zł. Transakcja ta wpłynęła na wzrost przychodów (ok. 40 mln zł rocznie). W bilansie pojawiła się pożyczka zaciągnięta na ten cel (początkowo 44,8 mln zł, obecnie częściowo zrefinansowana tańszym i dłuższym kredytem) oraz wartość firmy 28 mln zł (zapłacona nadwyżka ponad wartością księgową przejętego zakładu).

Wcześniej w Ksawerowie na terenie Łódzkiej Specjalnej Strefy Ekonomicznej wybudowany został nowy zakład produkcyjny, którego otwarcie nastąpiło w czerwcu 2014 r.

Działania te spowodowały, że Suwary były mocno zadłużone (wskaźnik zadłużenia w połowie 2016 r. wynosił 70%). Na koniec września 2017 r. zadłużenie zmniejszyło się do 61% dzięki wysokim przepływom operacyjnym (zysk+wysoka amortyzacja), co pozwala pozytywniej ocenić sytuację finansową grupy.

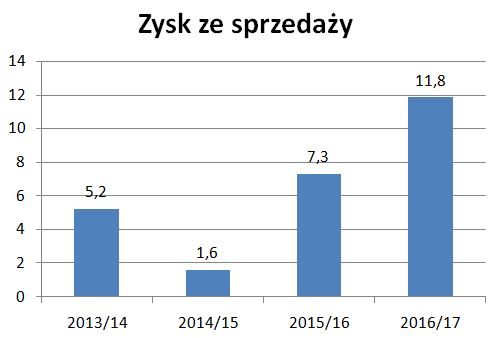

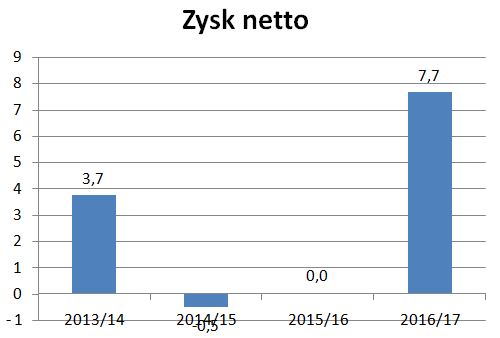

W zakończonym roku obrotowym 2016/17 (30.09.2017) przychody ze sprzedaży wyniosły 168 mln zł (+8,2%), natomiast zysk netto 7,66 mln zł (wobec zaledwie 22 tys. zł w poprzednim okresie).

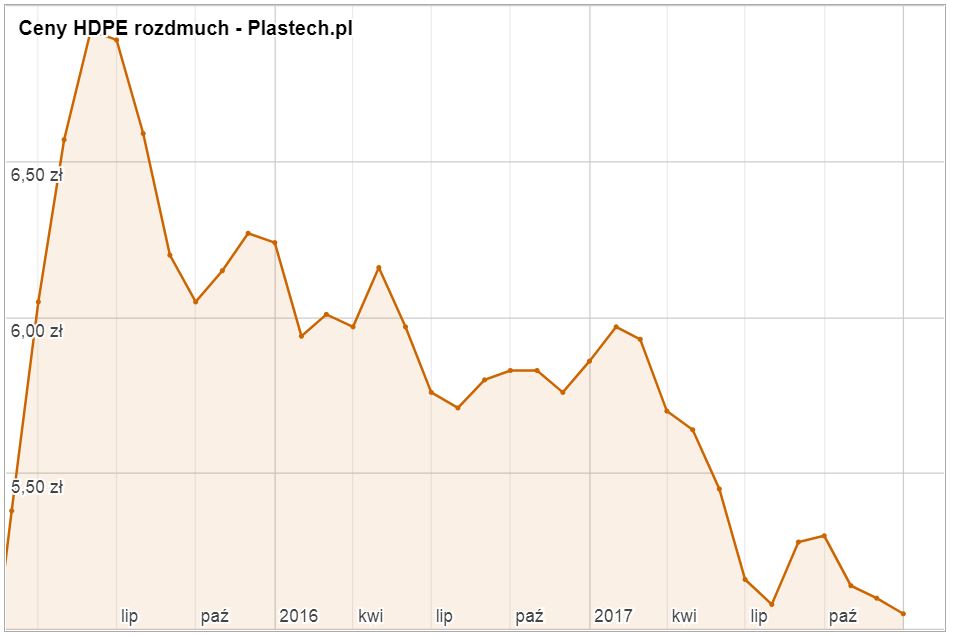

Należy podkreślić, że tak wysoki zysk netto osiągnięty został dzięki poprawie rentowności operacyjnej, a nie jednorazowym zdarzeniom. Było to możliwe dzięki spadającym cenom surowca (HDPE) oraz poprawie efektywności działalności.

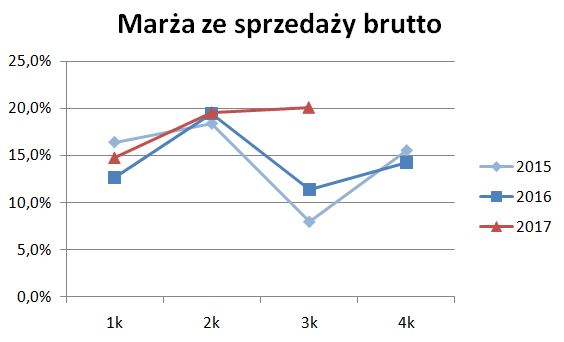

Marża ze sprzedaży brutto wzrosła.

Ceny polietylenu HDPE spadają, co obniża koszty bezpośrednie grupy.

Spółka jednak bardzo chłodno ocenia swoje osiągnięcia w zakresie sprzedaży:

„Dynamika rynku polskiego nie pozwoliła na uzyskanie

zakładanych wzrostów sprzedaży, a wprowadzenia nowych produktów nie dało oczekiwanych rezultatów

sprzedażowych.”

Głównym odbiorcą jest Thule, które udział wyniósł 21% sprzedaży grupy .

Spółka podkreśla też negatywny wpływ presji płacowej (grupa zatrudnia 444 osoby) i trudności ze znalezieniem pracowników:

„ Jednak część z tych oszczędności została skonsumowana przez wzrost płac w ostatnich dwóch

kwartałach roku obrotowego„.

Zarząd zapowiada dalsze zwiększanie efektywności i przygotowanie nowej strategii rozwoju dla spółek z grupy:

„W roku 2017/2018 Grupa skoncentruje się na dalszym zwiększaniu efektywności i produktywności.

Zarząd planuje przygotowanie strategii wzrostu dla wszystkich spółek Grupy.„

W kolejnych kwartałach można oczekiwać dalszej poprawy wyników, jeżeli ceny HDPE pozostaną na niskim poziomie.

Muszę Ci pogratulować poprzedniego wpisu który dotyczył między innymi SUWAR:

"W sytuacji umocnienia PLN najlepszą porównywalnie sytuację mają spółki z niskim poziomem eksportu i stosujące polietylen"

Swoją drogą mimo dobrych rezultatów spółka skromna w komentarzach, że mogło być lepiej 🙂

A jak uważacie do kogo może należeć rok 2018? Dla mnie na dziś mocnym kandydatem jest Spółka Sferanet która właśnie dziś poinformowała o otrzymaniu zaliczkowo 4,5 mln zł z tytułu dotacji. To raptem 15% całej dotacji, ale też 100% bieżącej wartości spółki.

Tylko na ten news kurs urósł o 23% na niezłych obrotach… to co będzie jak uruchomią całość dotacji, albo zacznie się okres generowania zysków z inwestycji. Jak uważacie?

Rafał Janowicz

Rzucili się na głęboką wodę. Ciekawe, czy będą potrafili na niej pływać.

Zwrócę uwagę, że koszt projektu to 53 mln zł, a dofinansowanie 33 mln zł. Muszą zdobyć 20 mln zł. Nowe emisje?

Zanim pojawią się zyski to będzie sporo problemów po drodze.

Ale, ze rynek lubi takie inwestycje to może jeszcze kurs pójść w górę.

Albo skończy się bankructwem jak trzeba będzie zwrócić dotację 🙂

Arco

A możesz napisać coś więcej?

Po kursie widać jak sferanet sobie radzi. Chyba tyle wystarczy za komentarz. Wykrwawia sie przy tym projekcie.