Stopklatka – czar prysł?

Stopklatka tv to kanał telewizyjny filmowo-serialowy, którego największą wartością jest nadawanie na multiplexie telewizji naziemnej. Oznacza to, że każdy mieszkaniec Polski ma możliwość bezpłatnego dostępu do tego kanału, co jest dużą zachętą dla reklamodawców.

serialowych dostępnych na polskim rynku. Wśród wszystkich stacji telewizyjnych Stopklatka TV zajęła

natomiast 17. miejsce (All, 16-49).

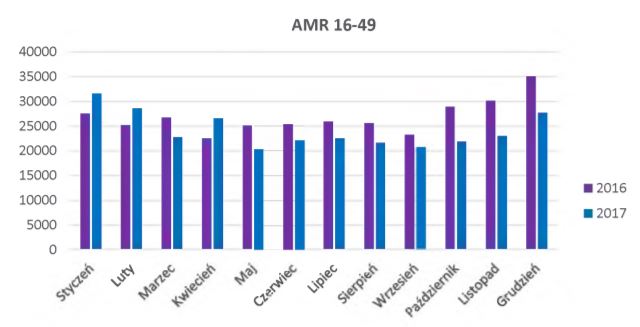

Miesięczny AMR 16-49 (odbiorcy komercyjni) pokazuje, że oglądalność kanału spadła.

Szczególnie IV kwartał jest znacznie słabszy niż rok wcześniej.

Konkurencja na tym rynku jest ogromna – liczba ogólnodostępnych stacji rośnie, a internet wypiera klasyczną telewizję, szczególnie w segmencie filmowo-serialowym (np. Netflix).

W liście prezesa można przeczytać:

„Sukcesem Spółki

w minionym roku była poprawa wszystkich wskaźników Stopklatki wśród widowni, posiadającej dostęp

do telewizji kablowej.” Nie wspomniał, że ważniejsza od telewizji kablowej dla spółki jest telewizja naziemna, a łączna liczba widzów jednak spadła. Grunt to ogłosić sukces.

Niższa oglądalność przełożyła się na zmniejszenie przychodów ze sprzedaży. Trend wzrostowy został zatrzymany. W 2017 roku wyniosły one 27 991 tys. zł, co oznacza spadek o 6,2%.

Po symbolicznym zysku w 2016 roku (47 tys. zł) w 2017 r. ponownie jest strata -1020 tys. zł

Wyjaśnienie do wyników ze strony spółki:

r. (29 845 tys. zł). W badanym okresie Spółka odnotowała 1 020 tys. zł straty. Największy wpływ na

wynik za Stopklatka S.A. miały niższe przychody gotówkowe z reklam. W okresie 12 miesięcy udział

oglądalności w grupie komercyjnej (SHR, A16-49) wyniósł 1,00%, co oznacza spadek o 5,70%

w porównaniu do 2016 r. Niższe przychody z tytułu reklam spowodowane są również niższą ceną

punktu ratingowego za reklamę w okresie pierwszych sześciu miesięcy 2017 r. w stosunku do tego

samego okresu ubiegłego roku. W ujęciu rocznym nastąpił wzrost kosztów operacyjnych, które były

związane z zakupem licencji programowych. Dodatkowymi czynnikami, które wpłynęły na wyniki

Emitenta były koszty związane z obecnością stacji na multipleksie pierwszym oraz dotyczące przesyłu

satelitarnego jej sygnału. Wynik finansowy został zbilansowany dodatnimi wpływami z różnic

kursowych.„

Spółka planuje inwestycje w nowe licencje programowe, żeby zwiększyć atrakcyjność kanału, jego oglądalność i przychody z reklam.

Ta spółka jest przykładem ryzyka używania EBITDA jako podstawowego miernika rentowności.

EBITDA w 2017 roku wyniosła aż 12,1 mln zł. No super! Ale EBITDA pomijając amortyzację pomija też fakt, że spółka musi co roku inwestować w nowe licencje programowe. Wydatki w 2017 roku na ten cel wyniosły aż 10,9 mln zł.

A na koniec ciekawostka z raportu:

„W 2017 roku w Polsce średni dzienny czas spędzany przez widzów przed telewizorem (ATS) wyniósł ponad 5 godzin i 31 minut”.

PS. Agora chce sprzedać akcje w Stopklatce i wycofać z inwestycji. Kupić ma Kino Polska – drugi z głównych akcjonariuszy. (link)

Widzów w jakim wieku? 🙂 Ja telewizora nie włączyłem już dawno.

Czy ja wiem, spore środki są inwestowane w tv:

Agora w Zoom.tv

Wirtualna Polska w WP.tv

Pewnie jak by doszło do sprzedaży stopklatki za 80mln by mogła pójść.

Jakiś sens w tym firmy medialne widzą.

a Agora sprzeje swoje udziały w Stopklatce…

http://infostrefa.com/infostrefa/pl/wiadomosci/29830633,agora-ma-list-intencyjny-z-kino-polska-tv-ws-sprzedazy-posiadanych-akcji-w-stopklatce

Dzien dobry!

Jest szansa na analize Protektora (PRT) i cos nowego o PCCEXOL? Pozdrawiam

Wolę inną zasadę – to czytelnicy podają powody, dla którego warto daną spółką się zainteresować.

Witam,

czy widzicie jakieś wytłumaczenie dla spadku notowań Modecom?

Pozdr Marcin

Odpisy na zapasy lub należności na koniec roku?

Witam.

Chciałem poprosić o analizę spółki Interbud Lublin.Tak-wiem,jest w upadłości układowej,niemniej obecna kapitalizacja to ok.2,5 mln pln a spólka ma ciekawe akttywa.

1.Budynek apartamentowo-biurowy Rupes w samym centrum Lublina

2.Budynek i grunty w Lublinie przy ul.Turystycznej

3.Na końcowym etapie w trzech lokalizacjach ok.200 mieszkań w Lublinie do sprzedania lub sprzedanych

4.Liczne działki budowlane pod projekty developerskie

Dodam,że jestem z Lublina i na codzień widzę że budowa bloków szybko idzie do przodu.

Pozdrawiam

Wie ktoś co się dzieje na C/Z na swig80?

https://stooq.pl/q/?s=swig80_pe

przecież ten wskaźnik to lata jak szalony…

Pozdrawiam

Bartekb125

Co się stanie Z BAH jak ruszy fabryka Jaguar Land Rover na Słowacji? Przecież to może być dla nich gwóźdź do trumny.

trup

Jeszcze nic nie ruszyło, a już się martwisz 🙂 Będą mieli samochody do sprzedaży ze Słowacji. Bah nie jest producentem.

Mnie raczej martwi czy bardziej dziwi co innego – są dobre wyniki sprzedaży, a kurs zachowuje się, jak się zachowuje.

Witaj OBS, czy śledzisz jeszcze losy AviaAml?

Czy zauważyłeś, że zmienił się stan posiadanych akcji przez wzywających wykazany na walnym?Co o tym sądzisz?

Śledzę, ale bez szczegółów.

Realizuje się scenariusz wyprowadzenia spółki z giełdy. Czy zostanie podwyższona cena na wezwaniu zależy od głównych akcjonariuszy i cała dyskusja o tym to tylko dywagacje.

Pozytywem jest, że jednak fundusze mają akcje, więc mała nadzieja na wzrost ceny jest.

Cześć OBS, wzwiazku z wielkimi ostatnimi zwyżkami na Farm51 mam do Ciebie pytanie, co o tym sądzisz? Wiem, że interesujesz się gamedev.

Ja nie tak dawno sprzedałem swoje akcje przed zwyżkami niestety. Kapitalizacją pięknie podskoczyła. W sumie aż tak bardzo nie plusem sobie w brode, bo widzę plusy i minusy.

Plusy – gra www3 podobno może być hitem. To co pokazali nastraja optymistycznie.

Zwyżki mogą jeszcze trochę potrwać – chyba na to się zapowiada.

Minusy – oczywiście gra wcale nie musi być hitem, zwyżki wcale nie muszą długo potrwać, a ewentualny sukces gry to nie od razu wielkie zyski itd.; poza tym do premiery zostało jeszcze sporo. No i dotychczasowe wyniki firmy nie da jakieś rewelacyjne. Chyba nie zarabiają 🙂

Jakie jest Twoje zdanie?

Dla mnie cała branża gamedev jest napompowana i w cenach są tylko optymistyczne scenariusze.

Farm51 ruszył, bo spodobała się gra www3. Ale GetEven też miał świetne recenzje, a sprzedażowo okazał się porażką.

Spółka ma tragiczne wyniki, wysokie koszty, rosnący poziom zapasów – czyli napisanych kodów gier, które się nie sprzedają.

Jedyną spółką, która mi się w tym segmencie podoba jest Play Way, bo tam widzę realny potencjał do wzrostu wyniku, podoba mi się rozproszony model, choć kapitalizacja jest już wysoka.

Dzięki za odpowiedź na temat gamedev. Niechcący ostatnio się nie podpisałem.

Pozdrawiam

Paweł