GetBack – lista wstydu i o EGB

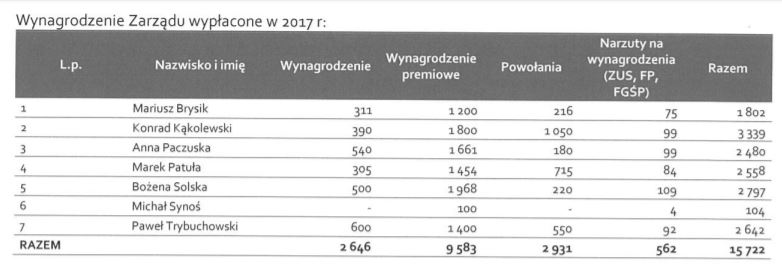

Ukazał się z opóźnieniem raport rczny GetBack. Pojawią się teraz różne analizy i opinie. Audytor „umył ręce” i uchylił się od wydania opinii. Cóż – ryzyk jest sporo. Za porażającą stratę i ujemne kapitały własne były Zarząd zainkasował ponad 15 mln zł wynagrodzeń, w tym głównie z tytułu premii. Ciekawy też jest wątek zakupu EGB.

Najpierw przytoczę „listę wstydu” – czyli ludzi z byłego Zarządu GetBack, którzy zostali uhonorowani wysokimi premiami za swoje osiągnięcia:

Pojawia się wiele wątków w sprawie GetBack, które pokazują jak spółka „szastała” pieniędzmi na lewo i prawo.

Jednym z takich zastanawiających jest zakup akcji EGB Investment.

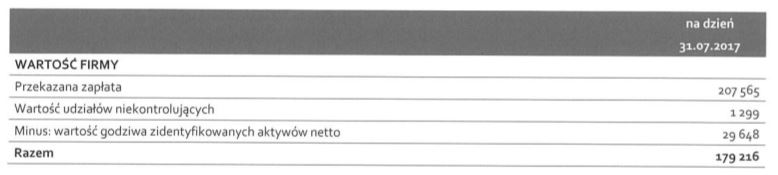

W sierpniu 2017 roku GetBack kupił od Altus TFI i Mercurius DM 99,38% akcji EGB Investments za ponad 207 mln zł. We wrześniu dokupił resztę. Łączna cena transakcji wyniosła blisko 209 mln zł.

Wartość godziwa spółki (kapitały własne) wynosiła niecałe 30 mln zł.

Czyli GetBack przepłacił 179 mln zł !!!

Stąd pojawiła się tzw. wartość firmy (zawsze piszę o tym, że to jest zazwyczaj dziura w aktywach, którą trzeba odejmować od kapitałów) w wysokości 179 mln zł, na którą został utworzony odpis, bo nowy zarząd uznał, że to jest nic nie warte.

Prokuratura bada, czy to nie było klasyczne wyprowadzenie środków z GetBacku.

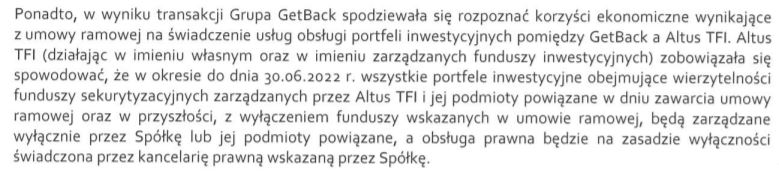

Warto zwrócić uwagę na umowę jaką zawarł Altus TFI z Getback w umowie ramowej powiązanej ze sprzedażą akcji EGB.

PS. W kontekście EGB pojawiał się informacja, że Altus zaproponował rozwiązanie umowy sprzedaży akcji EGB (link). Fajnie to brzmi, tylko EGB już nie ma, więc wszyscy wiedzą, że tego się nie da odkręcić i „zwrócić” EGB.

Proponuję jeszcze zestawienie analityków (imiona i nazwiska), którzy dawali pozytywne rekomendacje. Listy blogerów, którzy prowadzili – za kasę – akcje "edukacyjne" (z logo Getback), etc. Bez komentarzy, same listy nazwisk. Innej kary nie będzie, niech coś zostanie ku przestrodze.

OBS czy nadal śledzisz poczynania Tower Investments? W wywiadzie z maja prezes zapowiedział osiągnięcie wyniku (zysk netto?) 19mln zł za 2018 rok, z czego w 2019 zostanie wypłacone od 30% do 50% w formie dywidendy, co dałoby od 13% do 21% stopy dywidendy:

https://www.youtube.com/watch?v=ZVb7N2hLyyU

Tej spółce brakuje przejrzystości.

Zawierają sporo umów i trudno się połapać, co się dzieje z poszczególnymi nieruchomościami.

Wynik za 2017 rok zrobiony został przez sprzedaż części udziałów w spółce zależnej, a nie przez pełne wyjście i zakończenie projektu.

Tak więc pytanie jak będzie zrobiony wynik 2018 roku. Jeśli przez konkretne pieniężne wyjścia (sprzedaż nieruchomości) to ok. Jeśli nie to dalej będzie ograniczone zaufanie do wyników.

Nie ma się, co przywiązywać do zapowiedzi, bo łatwo później powiedzieć, że coś nie wyszło albo są okazje inwestycyjne i dywidendy nie będzie.

Spółka dla mnie jest pod obserwacją, bo ma ciekawy model, ale muszą zacząć realizować się zapowiedzi.

Dzięki. Nie wiem czy widziałeś, ale w zeszłym tygodniu podpisali umowę sprzedaży lokalu przy ul. Konstruktorskiej w Warszawie za 22mln:

http://infostrefa.com/infostrefa/pl/wiadomosci/30751255,tower-investments-sa-39-2018-zawarcie-przez-spolke-zalezna-istotnej-umowy

Tak widziałem. Przydałoby się sprawdzić ile na tym zarobili. Sprawdzałeś?

Dobre pytanie, jak to sprawdzić? Jedyny pomysł, jaki przychodzi mi do głowy, to zapytać bezpośrednio spółkę.

Albo przekopać wczesniejsze raporty.

Wysłałem zapytanie do spółki.

Problem w tym, że w poprzednich raportach ciężko będzie znaleźć wszystkie poniesione koszty budowy tego obiektu, bo spółka nie robi takich wyszczególnień i prowadzi wiele projektów jednocześnie, więc jedyne co można znaleźć to koszt zakupu gruntu pod tę inwestycję – popraw mnie, jeśli się mylę.

Będę wdzięczny, jeśli napiszesz tutaj lub w oddzielnym temacie ile na tym zarobili (o ile spółka oczywiście odpisze).

Rozmawiałem z prezesem Kazimierczukiem na ten temat. Oni celowo nie podają nigdzie wprost rentowności na poszczególnych projektach, bo to utrudniłoby negocjacje z klientami.

On mówi, że zdaje sobie sprawę z niedogodności dla inwestorów, ale podstawowy biznes jest dla niego kluczowy.

Pozostaje niestety przekopywanie się przez raporty, bo w nich wszystkie informacje są, ale nie w jednym miejscu.

Dzięki, ten argument ma sens. Ale nie jestem pewien, czy dałoby się znaleźć wszystkie dane do policzenia rentowności takiego projektu, bo trzebaby było znać wszystkie poniesione tam koszty, a takiego wyszczególnienia w żadnym z raportów Towera nie widziałem.

Kurczę ale trafiłeś , gratulacje za trafną diagnozę 🙂

https://www.bankier.pl/wiadomosc/Dwie-osoby-podejrzewane-o-dzialanie-na-szkode-GetBack-uslysza-zarzuty-4153466.html