ZUK Stąporków odbija od dna

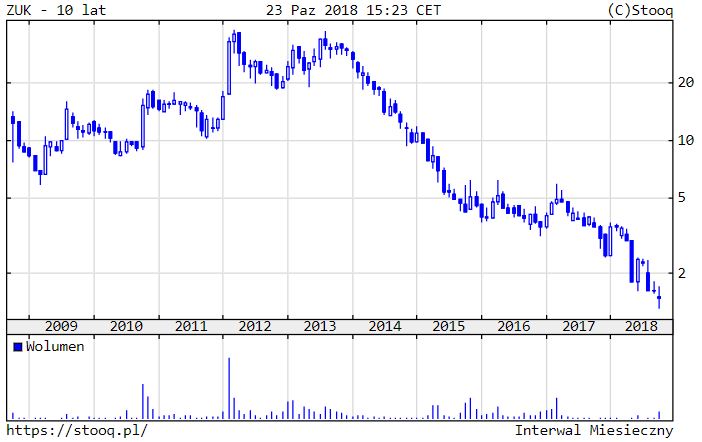

Spadek kursu o 95% w ciągu 5 lat robi wrażenie. Spółka wyceniana kiedyś na 160 mln zł obecnie tuła się po peryferiach giełdy (2 fixingi) z kapitalizacją poniżej 10 mln zł. Ale opublikowane wyniki za III kw. 2018 r. (link) dają nadzieję, że najgorsze jest już za nią.

Zakłady Urządzeń Kotłowych Stąporków mają 40-letnią tradycję na rynku energetyki. W obszarze energetyki działalność spółki obejmuje projektowanie oraz wykonawstwo kompletnych systemów nawęglania,

spalania i odżużlania. Ruszty mechaniczne i odżużlacze ważą 54 tony, dlatego montaż takich systemów realizowany jest przez samą spółkę na obiektach energetycznych.

To, co wywołało kiedyś falę zachwytów i wywindowało kurs na szczyty to urządzenia do produkcji pelletu z biomasy, które jednak nie wyniosły spółki w hiperprzestrzeń i jest to teraz całkowicie marginalna działalność.

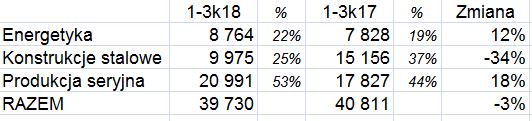

Kolejnymi istotnym segmentami są systemy do odpylania i produkcja konstrukcji stalowych. Najwyższe przychody generuje jednak obecnie produkcja seryjna ram szalunkowych na zlecenie niemieckiej firmy Hunnebeck GmbH.

Udział tego klienta w przychodach przekroczył 40%, co jest już istotnym ryzykiem uzależnienia od jednego kontrahenta.

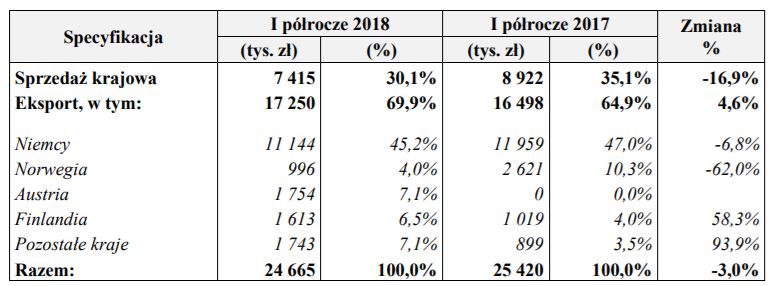

Tym samym większość sprzedaży realizowana jest do Niemiec.

Po bardzo ciężkich ostatnich latach w połowie 2017 roku nastąpiła zmiana w zarządzie i prezesem jest obecnie Jacek Weremiej (doświadczenie w Toyota Bashoku, SMP Poland, Phillips Poland). A w akcjonariacie pojawił się FRAM FIZ. Na koniec 2017 roku (jak to często bywa po zmianach zarządu) dokonane zostały odpisy i wg prezesa spółka weszła w 2018 rok z „czystą kartą” po istotnych działaniach restrukturyzacyjnych.

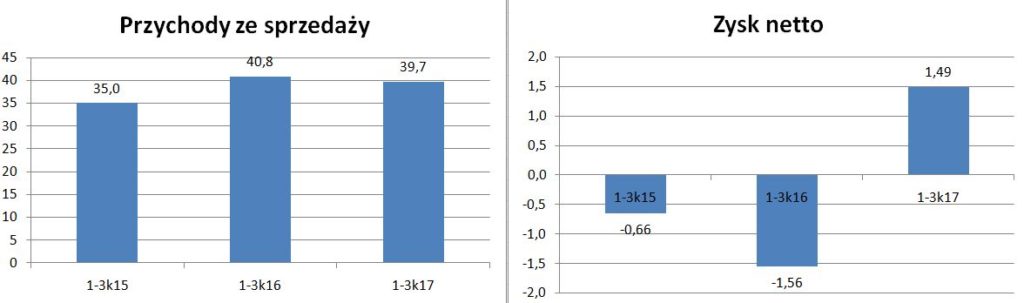

Przychody po 3 kwartałach wyniosły 39,7 mln zł (-3%), ale zysk netto 1,5 mln zł (vs. strata -1,6 mln zł).

Istotna poprawa nastąpiła zwłaszcza w III kw., w którym spółka zarobiła 1,1 mln zł przy przychodach 15 mln zł.

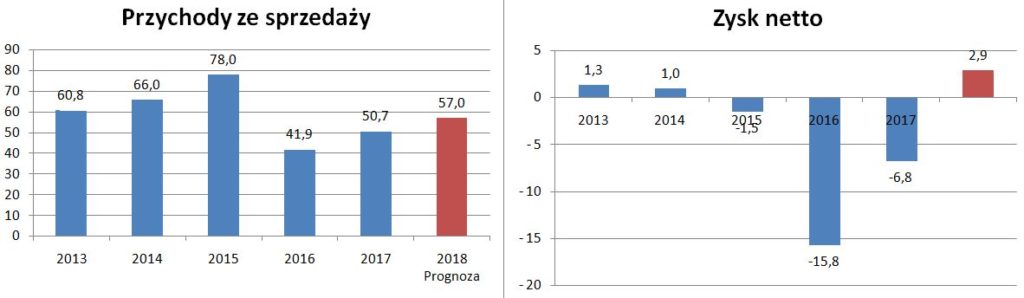

Spółka opublikowała też prognozę wyników za cały 2018 rok (link) zgodnie z którą przychody mają wynieść 57 mln zł (bazuje na już istniejących zleceniach), a zysk netto aż 2,9 mln zł, co biorąc pod uwagę wyniki III kw. wydaje się realne do spełnienia.

Taki wykres kursu może budzić przerażenie:

W zestawieniach akcjonariuszy z udziałem poniżej 5 % pojawiają się niedobitki funduszy (TFI Aviva i TFI PZU), a po kursie widać, że ktoś chce wyjść z akcjonariatu, co przy słabej płynności jest trudne.

Czy 2018 rok będzie przełomowy?

Jest na to szansa, choć inwestycja w spółkę na 2 fixingach to dodatkowe ryzyko.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

GPW niestety jest pelna tego typu trupow, ostatnio przeanalizowalem sobie spolki od strony plynnosciowej (policzylem proste SMA z obrotow ) i wyszlo mi ze okolo polowa spolek nie ma dziennego obrotu na poziomie 10k PLN , wg mnie to poziom smieciowy i niebezpieczny nawet dla malego inwestora, ostatni raz taki przypadek ze polowa spolek nie lapala sie na 10k byl w 2013 roku, a gdyby to urealnic o inflacje to tak zle nie bylo nigdy

mysle ze po oczyszczeniu parkietu z ~480 spolek powinno zostac max 300

osobiscie uwazam ze na spolki ktore nie spelniaja prostego kryterium plynnosciowego szkoda nawet patrzec i tracic czas na analize